あこがれの注文住宅を建てる際、誰もが最初に直面するのが「予算」の壁です。特に積水ハウスのような大手ハウスメーカーで検討していると、打ち合わせが進むにつれて驚くほど見積もり金額が跳ね上がっていくケースが少なくありません。

「最初に総額4,000万円以内でと伝えていたのに、いつの間にか4,500万円以下は不可能と言われてしまった」「しかも、よく聞くと補助金などを差し引いた『実質金額』での提示だった……」という状況に戸惑い、資金計画に不安を感じている方も多いのではないでしょうか。

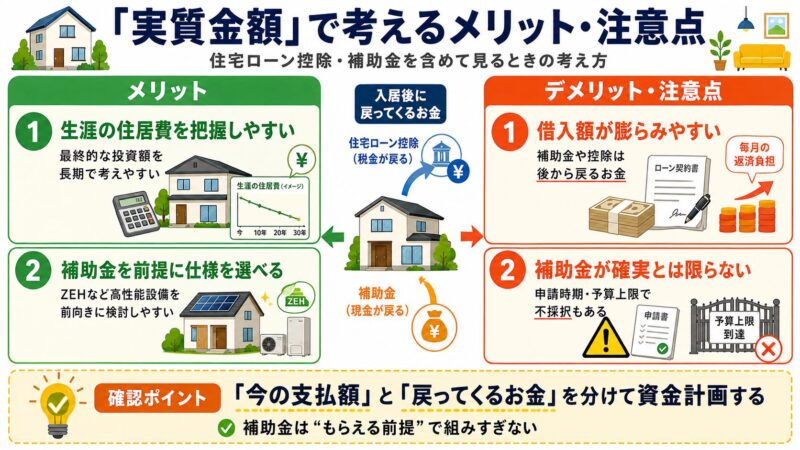

住宅ローン控除や助成金は確かに魅力的な制度ですが、それらを含めた「実質」の数字だけで判断してしまうと、入居した後の生活設計が大きく狂ってしまうリスクがあります。

今回は、積水ハウスの見積もりが当初の予算から500万円以上も値上がりしてしまった理由や、ハウスメーカーが提示する「実質金額」に隠されたカラクリ、そして提示された総額に戸惑ったときに必ずチェックすべきポイントを詳しく解説します。

結論:当初の予算から500万円アップはよくあること!ただし「実質金額」の提示には要注意

なぜなら、家づくりにおける最初の概算見積もりでは、地盤改良費や屋外給排水工事費、外構(お庭)費用、古い家の解体費用といった「付帯工事費・諸経費」が最低限の金額で計算されていることが多いからです。打ち合わせを重ねてこれらの条件が具体化すると、総額は自然と上がってしまいます。

また、営業担当者が顧客に契約を諦めさせないために、税優遇や補助金という「後から戻ってくるお金」をあらかじめ先取りして計算し、見積書の見ため上の金額を低く抑えて提示する(=実質金額での案内)という営業手法が使われることがあるためです。

例えば、実際に窓口で支払うべき、また銀行から借り入れるべき本当の総額(税込)が4,800万円だったとします。このとき営業担当者から以下のような説明を受けるケースです。

| 見積書の項目・計算内容 | 実際の金額(額面) |

|---|---|

| 実際の見積もり総額(建物+土地+諸経費) | 4,800万円(実際にローンを組む額) |

| 入居後の住宅ローン控除(13年間の最大予測値) | ▲250万円 |

| 国や自治体の住宅補助金(ZEHなど) | ▲50万円 |

| 営業担当者が提示した「実質負担額」 | 4,500万円(実質4,500万円以下に収まっています、という説明) |

このように説明されると「4,500万円ならなんとかなるかも」と思ってしまいがちですが、銀行で契約して毎月返済していく借入額は、あくまで引き算前の4,800万円です。手元から実際に出ていくお金をベースに考えないと、資金計画が破綻してしまう原因になります。

積水ハウスの見積もりが「実質金額」で提示されるメリットとデメリット

ハウスメーカー側がこのような「実質金額」で提案してくること自体は、一概に悪意があるわけではありません。ただし、施主側としてはそのメリットとデメリットを正しく理解しておく必要があります。

メリット(実質金額を知る良さ)

- 生涯のリアルな住居費を把握できる:

引き渡し後に時間をかけて戻ってくる減税分や補助金を加味することで、「最終的にこの家にいくら投資したことになるのか」という長期的なコストパフォーマンスを計算しやすくなります。 - 補助金を前提とした仕様選びができる:

ZEH(ネット・ゼロ・エネルギー・ハウス)基準などをクリアすることで受けられる補助金を計算に入れておけば、初期費用が高くても省エネ性能の優れた快適な最新設備を前向きに導入しやすくなります。

デメリット・注意点(リスクと対策)

- 購入時の借入額(ローンの額面)が膨らむ:

ローン控除や補助金は「その場で建築費から値引きされるお金」ではありません。実際に家を建てて入居した後に、税金の還付や現金振込という形で戻ってくるものです。そのため、引き渡し時に支払うローンの借入総額そのものが大きくなり、毎月の返済負担が想定以上に重くなってしまいます。 - 補助金が100%もらえるとは限らない:

国の補助金制度などは申請のタイミングや予算上限によって、途中で締め切られてしまうリスクが常にあります。「もらえる前提」でギリギリの資金計画を組んでいると、万が一不採択になったときに大損をしてしまいます。

見積もりの総額に戸惑ったときに確認すべき3つのチェックポイント

提示された金額が当初の要望を超えてしまったら、まずは感情的に焦らず、見積書の「値引き前・優遇措置前の額面」を直視して、内訳を細かく分解することが不可欠です。

チェック1:住宅ローン控除や補助金を「引き算する前」の総額はいくらか

まずは営業トークを抜きにして、「今このプランで契約した場合、銀行からいくら借りる必要があるのか」というリアルな総借入額を確認してください。そして、その引き算前の金額をもとに、毎月の住宅ローン返済額が現在の家計にとって本当に無理のない範囲に収まっているかを再計算しましょう。

チェック2:「付帯工事費」や「諸経費」が確定に近い数字か

見積書の中にある「解体工事費」「地盤改良費」「外構費用」などが、余裕を持った現実的な数字で入っているか確認してください。前述の通り、これらが仮の「概算」のままになっていると、契約後に地盤調査をした結果、さらに100万〜200万円高くなるといった二次災害が起こる可能性があります。

チェック3:積水ハウスの標準仕様(坪単価)に対して高すぎないか

提案されている建物の本体工事費が、積水ハウスの一般的な価格帯に対して適正かどうかをチェックします。要望を詰め込みすぎた結果、オプション費用が過剰に上乗せされていないかを見極めることが大切です。

積水ハウスのリアルな坪単価や、実際に建てた人の総額・引き渡し後のメンテナンス費用の相場については、下記の記事で詳しく解説しています。現在の見積もりが適正価格なのか、それとも高すぎるのかを客観的に判断する基準として必ず参考にしてください。

予算4,000万円以内に近づけるための具体的な減額交渉術

これ以上の値上がりを防ぎ、当初希望していた予算に少しでも近づけるためには、設計プランの根本的な見直し(減額調整)と、同価格帯の他社との「相見積もり」を組み合わせた交渉が極めて効果的です。

積水ハウス側も他社にお客さんを取られたくないため、施主が「今の予算オーバーのままでは、いくら気に入っていても諦めざるを得ない」という姿勢を明確に示せば、仕様の工夫による減額提案や、企業努力による値引き提示を真剣に検討してくれるようになるからです。

具体的な減額方法としては、以下のようなアプローチがあります。

- 延床面積を小さくする:

間取りを見直し、廊下などの無駄なスペースを削って延床面積を1坪〜2坪小さくするだけで、建物本体価格を100万〜200万円単位で一気に下げることができます。 - 外構工事を分離発注にする:

お庭や駐車場の外構工事を積水ハウスを通さずに、地域の専門業者へ直接個別発注(分離発注)することで、ハウスメーカーの中間マージンをカットし、数十万円以上のコストダウンが狙えます。 - 他社(競合)の見積もりを提示する:

同じ価格帯である大手他社(ヘーベルハウスや大和ハウス、パナソニックホームズなど)からも同条件で見積もりを取り、「他社は予算内に収まる提案をしてくれている」と伝えることで、積水ハウス側から限界に近い値引き条件や、無償のグレードアップ提案を引き出せるケースがあります。

まとめ:実質金額に惑わされず「実際の借入額」で冷静に判断しよう

積水ハウスから「実質4,500万円以下は不可能」と言われたとしても、それはあくまで現在のプランと仕様をベースにした場合の話です。ローン控除や助成金を含めた「実質金額」という都合の良い数字に惑わされることなく、実際に支払う「額面上の総額」をベースにして、毎月の返済が無理なく行えるかを冷静に判断してください。

前述の通り、積水ハウスの見積もり金額が妥当かどうかを見極めるためには、過去の建築実例や価格相場、そして建てた後にかかる費用まで知っておくことが何よりも大切です。契約書にサインをしてしまう前に、下記のリンク先から積水ハウスの価格の仕組みや、引き渡し後のメンテナンス費用まで含めた長期的なシミュレーションを確認し、後悔のない納得のいく家づくりを進めてください。

コメント