👤 著者プロフィール

宮崎 建一(みやざき けんいち)

住宅購入コンサルタント・AFP(アフィリエイテッド・ファイナンシャル・プランナー)

元大手ハウスメーカー営業職12年・商談実績500棟超。現在は独立し、年間100件以上の住宅購入相談を担当。

「元営業として知っている、表向きでは言わない価格の真実を、数字で正直にお伝えします」

住宅展示場で積水ハウスのモデルハウスを見学し、「ここで建てたい」と胸が高鳴った翌朝、奥さまから「でも、うちの予算で大丈夫なの?」と聞かれた方へ。

頭の中に「坪単価75万円」と「坪単価150万円」という矛盾した数字が混在したまま、夜中にスマートフォンで検索してもなぜか答えが見つからない。そんな経験をされていませんか。

正直に言います。坪単価の数字がサイトによってバラバラな理由は、数字が嘘をついているのではなく、「何を坪単価に含めているか」の定義が違うからです。この構造を最初に理解するだけで、積水ハウスの価格への疑問の9割は解消されます。

この記事では、元ハウスメーカー営業として12年間・500棟以上の商談を経験した私が、以下の3点を一気通貫でお伝えします。

- ① 坪単価の「バラつき」の正体:なぜ75万円〜150万円という幅が存在するのか

- ② 35坪の現実的な総額:付帯工事費・諸費用込みの3ケース早見表

- ③ 世帯年収900万円での月返済シミュレーション:「建てられるか・建てられないか」の判断軸

この記事を読み終えるころには、奥さまへの説明を数字で準備できているはずです。

📌 出典・免責事項

本記事の数値データは、積水ハウス公式IR資料(2024年度決算説明会)・住宅産業新聞社年次統計(2024年度版)・住宅金融支援機構「フラット35利用者調査(2023年度)」に基づいています。掲載価格はすべて目安であり、個別の見積もりとは異なります。住宅購入の最終判断は、必ず積水ハウスの担当者および独立したファイナンシャルプランナーへご相談ください。

そもそも「積水ハウスの坪単価」がサイトによってバラバラな本当の理由

「坪単価75万円と書いてあるサイトもあれば、150万円と書いてあるサイトもある。どっちが正しいのか?」

これは、私がハウスメーカーを退職して独立した後、相談者からいちばん多く受ける質問のひとつです。結論から言うと、どちらの数字も嘘ではありません。ただし、それぞれ異なるものを測定した数字です。

「坪単価」という言葉には、実は3つの異なる定義が混在しています。

| 定義の種類 | 含まれる費用の範囲 | 典型的な数値レンジ | どこに出てくるか |

|---|---|---|---|

| ①本体工事費ベース | 建物本体の工事費のみ | 75万円〜120万円 |

展示場の概算見積もり・多くのWeb記事 |

| ②業界統計ベース | 1棟あたり総請負額÷延床坪数 | 120万円〜130万円 |

住宅産業新聞社年次統計・IR決算資料 |

| ③施主総額ベース | 本体工事費+付帯工事費+諸費用 | 130万円〜148万円 |

施主ブログの実例公開 |

つまり、「坪単価120万円」という広告を見て「35坪なら4,200万円か」と計算した場合、それは①本体工事費だけの数字であり、地盤改良費・外構工事費・登記費用などの付帯費用が別途800万〜1,200万円以上かかることを、その時点では計算に入れていないことになります。

✍️ 専門家の経験からの一言アドバイス

【結論】: 展示場でもらう概算見積もりは必ず①の「本体工事費ベース」です。予算計画を立てる際は、その数字に1.3を掛けた金額を「現実的な総額の目安」として頭に入れておいてください。

なぜなら、元ハウスメーカー営業として12年間現場を経験した私の肌感覚で言うと、「本体価格の見積もりを見て喜んでいたお客さまが、付帯費用の明細が出た時点で予算オーバーに気づく」というケースが、商談の中でいちばん多かった失敗パターンです。定義の違いを最初に理解しておくだけで、この落とし穴は完全に回避できます。

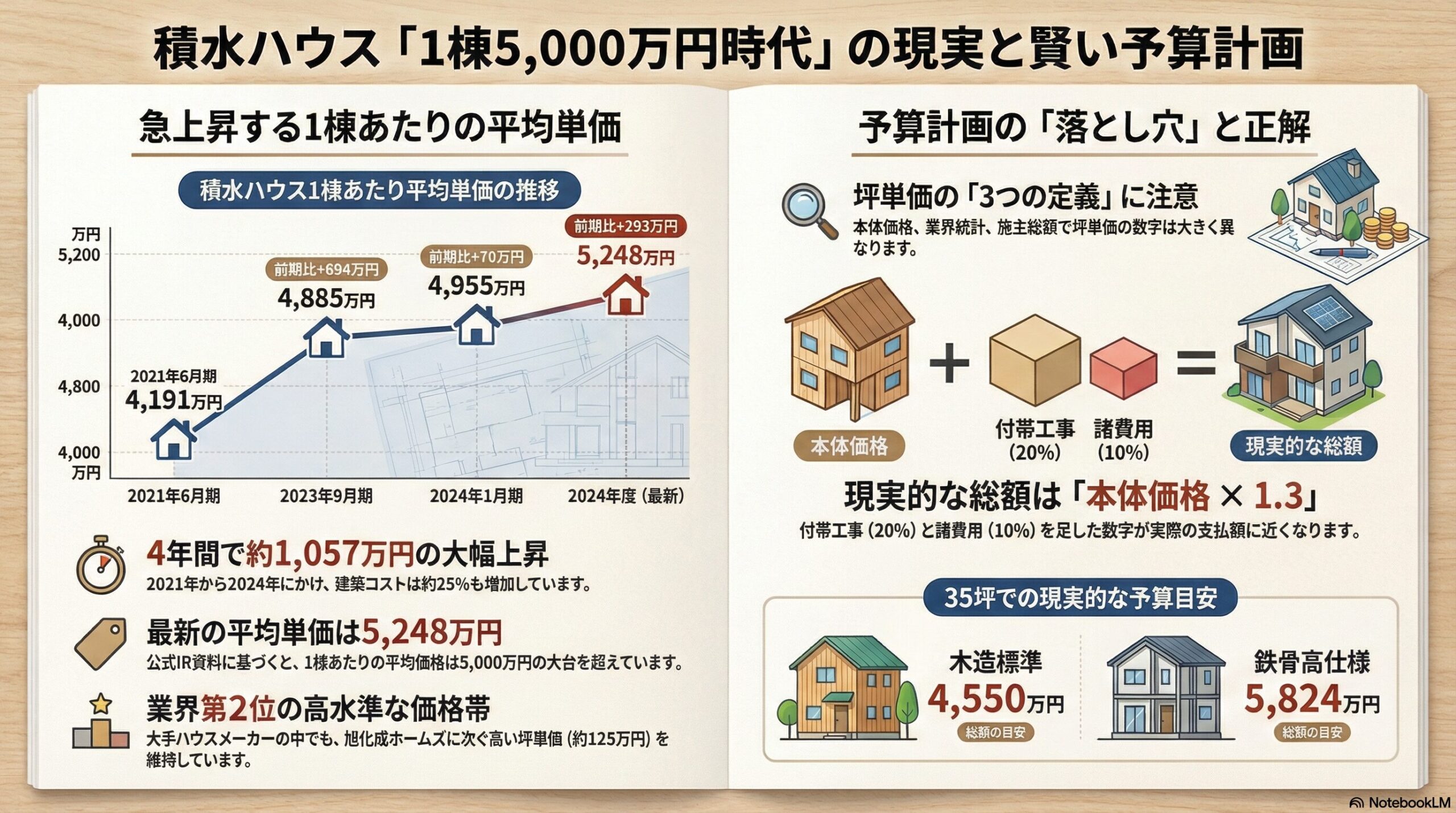

【2026年最新】積水ハウスの1棟あたり平均価格は5,248万円|公式IRデータが示す現実

「坪単価の相場として、最も信頼できる数字はどれか?」という問いへの答えは明確です。積水ハウスが金融庁に開示している公式決算データです。

積水ハウスの2024年度(2025年1月期)決算説明会資料によると、国内戸建住宅の1棟あたり平均単価は5,248万円、平均延床面積は135.8㎡(約41坪)でした。この数字から逆算すると、坪単価は約128万円となります。

(出典:積水ハウス 2024年度決算・25年度経営計画説明会資料)

そして、この数字が重要なのは単なる現時点の金額ではなく、4年連続で上昇し続けているという事実です。

住宅産業新聞社が大手ハウスメーカー9社を対象に行った2024年度の集計によると、9社全社の坪単価が3年連続で上昇しており、ヤマダホームズを除く8社が坪単価100万円超となりました。これは積水ハウスだけが高いのではなく、大手ハウスメーカー全体の構造的な価格上昇トレンドを示しています。

(出典:住宅産業新聞社「大手ハウスメーカー・ランキング2024年度」)

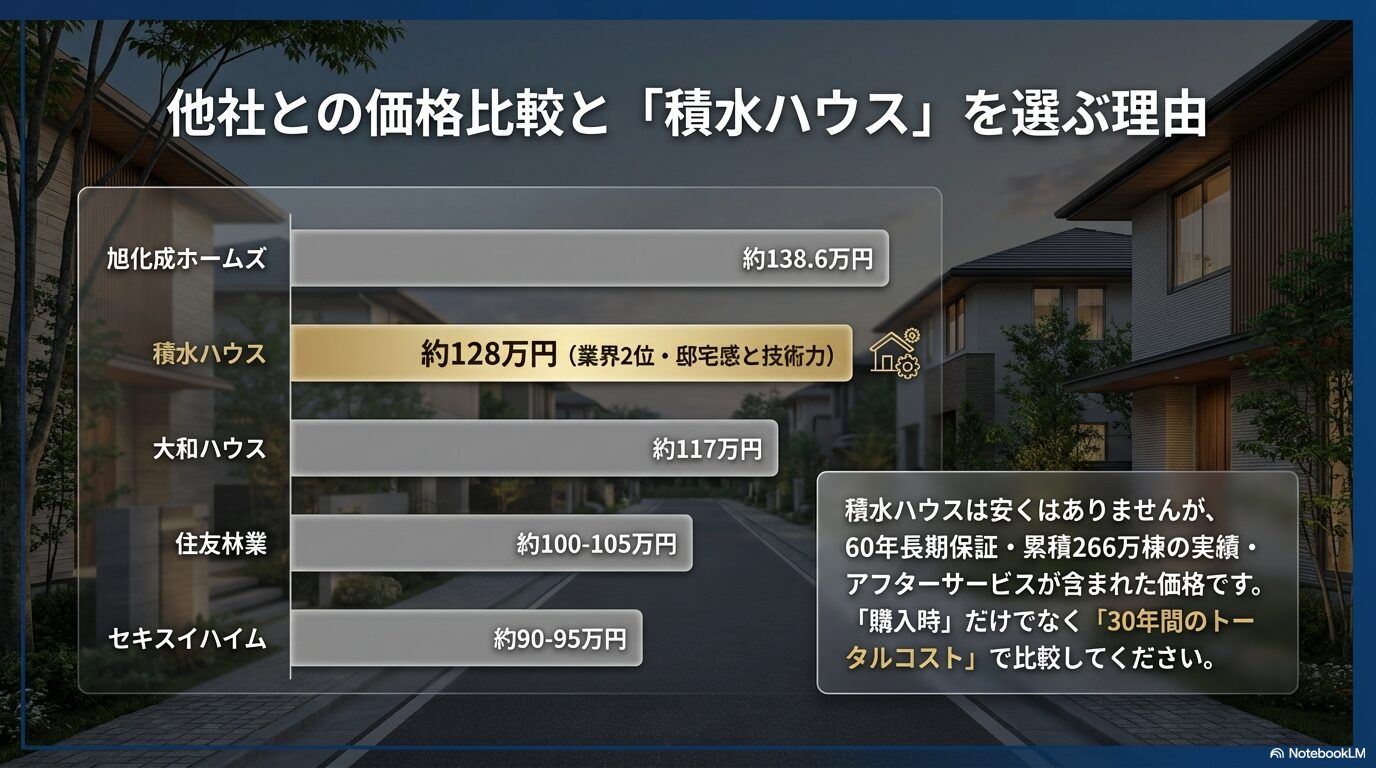

| ハウスメーカー | 坪単価(目安) | 1棟平均単価(目安) | 主な構造・特徴 |

|---|---|---|---|

| 旭化成ホームズ(ヘーベルハウス) | 約138.6万円 |

約5,530万円 |

鉄骨・都市型設計 |

| 積水ハウス | 約128万円 |

約5,248万円 |

鉄骨・木造両対応 |

| 大和ハウス工業 | 約116〜120万円 |

5,000万円超 |

鉄骨・ZEH対応 |

| 住友林業 | 約100〜105万円 |

4,000万円台 |

木造・ビッグフレーム構法 |

| セキスイハイム | 約90〜95万円 |

3,000万円台 |

ユニット工法 |

※住宅産業新聞社2024年度集計をもとに作成。坪単価は業界統計ベース(定義②)での比較。個別の建築条件により変動します。

「積水ハウスは高すぎる」という印象を持たれる方もいますが、上記の通り坪単価約128万円は大手ハウスメーカーの中で最高水準ではありません。旭化成ホームズが最高値の約138.6万円であり、積水ハウスは業界第2位のポジションにいます。「積水ハウスにするか他社にするか」を検討する際の現実的な比較軸として、参考にしてください。

35坪の「総額」はいくら?「本体価格×1.3」の計算式と3つのケーススタディ

ここからが、この記事でいちばん重要なセクションです。

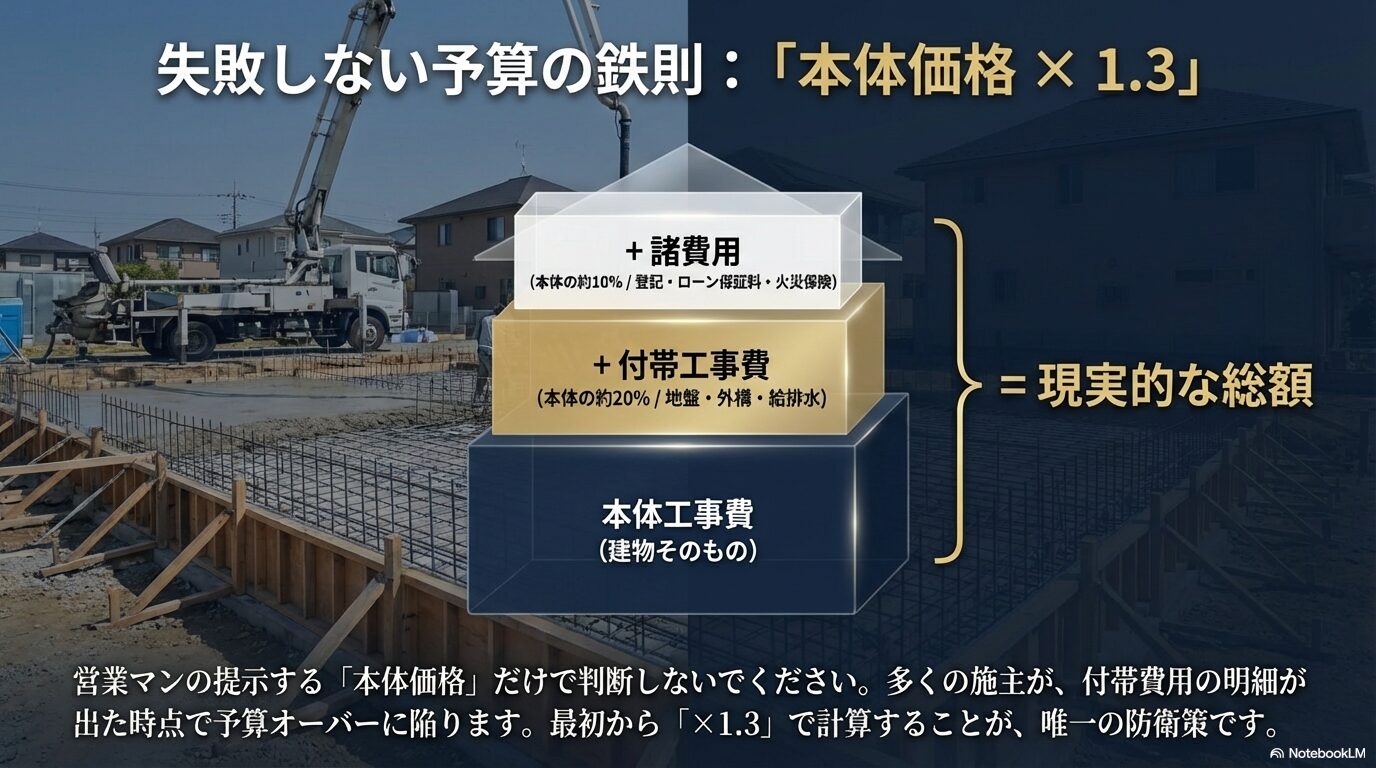

坪単価に含まれているのは「本体工事費」だけです。本体工事費以外に、地盤改良・外構工事・給排水引込・登記費用・火災保険など、「付帯工事費」と「諸費用」が別途かかります。これらを足し合わせると、一般的に付帯工事費は本体の約20%、諸費用は約10%が目安とされています。

つまり、現実的な総額は「本体工事費×1.3」で概算できます。

まず、以下のチェックポイントで「自分の場合はどのケースに近いか」を確認してください。

| チェックポイント | → 参照すべきケース |

|---|---|

| 展示場で見たのが木造(シャーウッド)・標準的な仕様 | → 低め想定(坪単価100万円) |

| 鉄骨造(IS ROY+E)または木造でオプション追加予定 | → 中央値(坪単価115万円) |

| 鉄骨造で高仕様・オプション充実、または公式平均で確認したい | → 公式平均ベース(坪単価128万円) |

| ケース | 坪単価の想定 | 本体工事費 | 付帯工事費(×20%) | 諸費用(×10%) | 付帯込み総額 |

|---|---|---|---|---|---|

| シャーウッド・標準仕様(低め想定) | 100万円/坪 |

3,500万円 |

700万円 |

350万円 |

4,550万円 |

| IS ROY+E・標準仕様(中央値) | 115万円/坪 |

4,025万円 |

805万円 |

403万円 |

5,233万円 |

| 公式平均ベース | 128万円/坪 |

4,480万円 |

896万円 |

448万円 |

5,824万円 |

※上記はすべて土地代・外構費を含まない「建物にかかる費用」の目安です。首都圏・都市部では別途土地代が2,000万〜4,000万円程度加算されます。積水ハウスの建築実例を参考に作成。

「坪単価100万円でも総額が4,550万円になるのか」と驚いた方、それが正確な現実です。本体価格3,500万円の1.3倍が総額の目安であることを、今夜奥さまに説明してください。

✍️ 専門家の経験からの一言アドバイス

【結論】: 現在の積水ハウスで35坪を建てる場合、予算計画は「本体価格×1.3」の総額に、さらに300万〜600万円のバッファを上乗せして考えてください。

なぜなら、12年間の営業経験でほぼ例外なく目にしたのが「打ち合わせを重ねるうちにオプションが積み上がる」パターンだからです。キッチンのグレードアップ・全館空調の追加・外壁材の変更・太陽光パネルの導入……ひとつひとつは「せっかくだから」という判断でも、合計すると300万〜500万円になることは珍しくありません。資金計画は「希望を詰め込んだ後の金額」で立てるのが、後悔しない家づくりの鉄則です。

なお、積水ハウスには内部的な価格帯の分類があります。3,000万〜5,000万円を「セカンドレンジ」、5,000万円以上を「サードレンジ」と呼んでおり、積水ハウスの仲井嘉浩社長は2024年度決算説明会で「受注全体のうち38%をサードレンジが占めている」と発言しています。3ケース早見表の中では、公式平均ベース(坪単価128万円・付帯費込み総額5,824万円)がサードレンジに相当します。鉄骨造(IS ROY+E)を選択し、全館空調・高仕様外壁材などのオプションを追加した場合、35坪でもサードレンジに入るケースが現在では一般的になりつつあります。

(出典:住宅産業新聞社「積水ハウス2024年度決算記事」)

付帯工事費・諸費用の内訳チェックリスト|見積書で必ず確認すべき14項目

「本体価格×1.3」の計算式の中身を理解するために、付帯費用の内訳を一覧化します。見積書を受け取った際は、以下の項目が「別途」記載されていないか、必ずチェックしてください。

| カテゴリ | 費用項目 | 目安金額 | チェック |

|---|---|---|---|

| 付帯工事費 | 地盤調査費 | 5万〜10万円 |

☐ |

| 付帯工事費 | 地盤改良費(地盤状況による) | 50万〜150万円 |

☐ |

| 付帯工事費 | 外構工事費(駐車場・アプローチ・庭) | 100万〜300万円 |

☐ |

| 付帯工事費 | 給排水引込工事費 | 30万〜80万円 |

☐ |

| 付帯工事費 | 電気・ガス設備工事費 | 20万〜50万円 |

☐ |

| 付帯工事費 | 解体・撤去工事費(既存建物がある場合) | 100万円前後 |

☐ |

| 諸費用 | 登記費用(所有権移転・抵当権設定) | 30万〜60万円 |

☐ |

| 諸費用 | 住宅ローン事務手数料・保証料 | 数万〜数十万円 |

☐ |

| 諸費用 | 火災保険・地震保険(10年一括) | 30万〜80万円 |

☐ |

| 諸費用 | 建築確認申請費用 | 10万〜30万円 |

☐ |

| 諸費用 | 印紙税 | 1万〜3万円 |

☐ |

| 諸費用 | 引越し費用 | 10万〜30万円 |

☐ |

| 諸費用 | 仮住まい費用(建築中の場合) | 状況による | ☐ |

| 諸費用 | 家具・家電の買い替え費用 | 状況による | ☐ |

※金額は目安です。地域・敷地条件・建築時期により変動します。

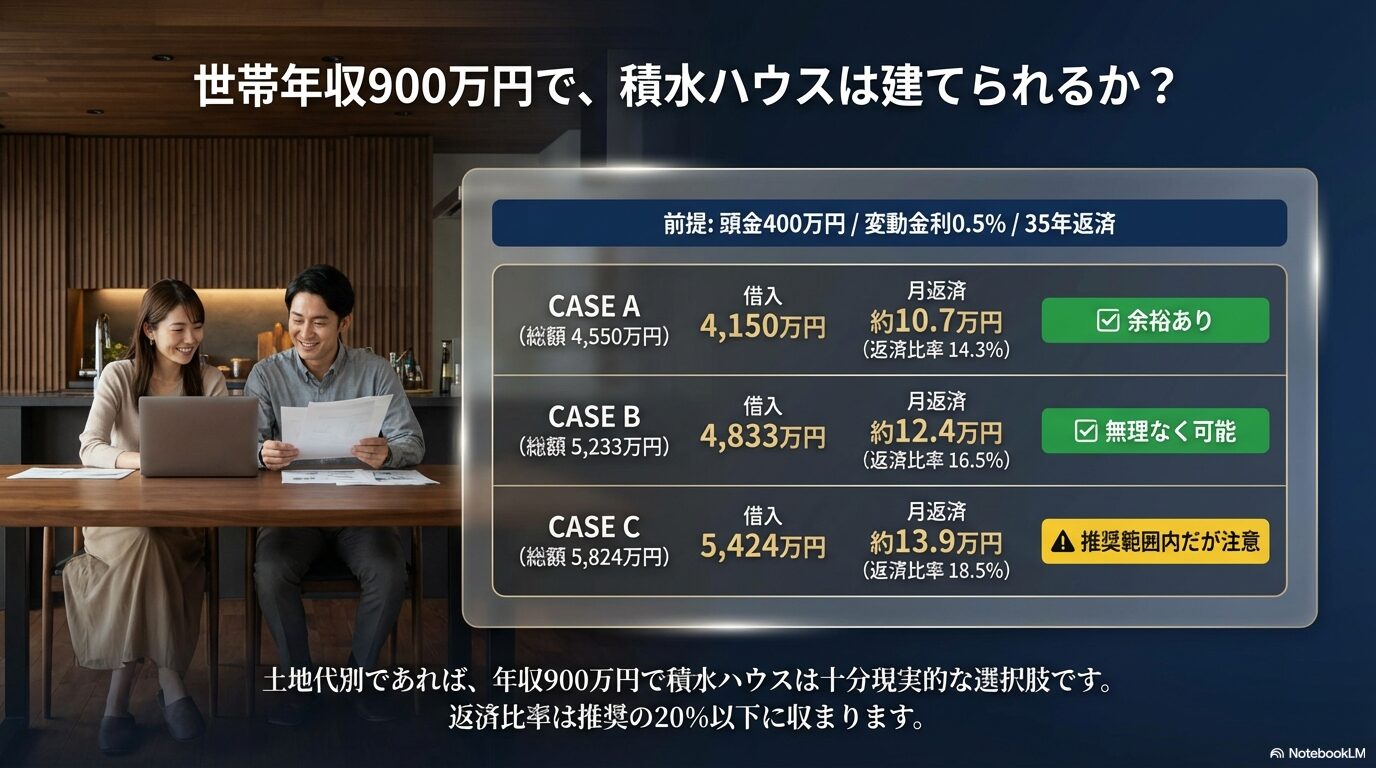

世帯年収900万円で積水ハウス35坪は建てられるか?月返済シミュレーション

「総額はわかった。でも、結局のところ我が家の収入で実現できるのか?」という問いに、数字で正直にお答えします。

まず、住宅ローンの「返済比率」という考え方を理解してください。返済比率とは、年収に対する年間ローン返済額の割合です。三井住友銀行をはじめとする金融機関の推奨値は20〜25%、金融機関の審査上限は30〜35%とされています。

(出典:三井住友銀行 Money VIVA「住宅ローンの適切な借入額と年収の目安」)

世帯年収900万円の場合、推奨返済比率20〜25%を守ると、年間返済可能額は180万〜225万円(月15万〜18.75万円)となります。

では、先ほどの3ケース総額に頭金400万円を充てた場合の月返済額は、どうなるでしょうか。

| 付帯込み総額 | 頭金 | 借入額 | 月返済額(概算) | 返済比率 | 判定 |

|---|---|---|---|---|---|

4,550万円 |

400万円 |

4,150万円 |

約107,000円 |

約14.3% |

✅ 余裕あり |

5,233万円 |

400万円 |

4,833万円 |

約124,000円 |

約16.5% |

✅ 無理なく可能 |

5,824万円 |

400万円 |

5,424万円 |

約139,000円 |

約18.5% |

⚠️ 推奨範囲内だが注意 |

5,824万円 |

0円 |

5,824万円 |

約149,000円 |

約19.9% |

⚠️ ギリギリ(土地代別) |

※変動金利0.5%・35年元利均等返済・ボーナス払いなし、税込み、保証料・手数料別で試算。返済比率は額面年収900万円を基準に算出。実際の返済額は金融機関・金利・審査条件により異なります。詳細は住宅金融支援機構の借入シミュレーターでご確認ください(https://www.flat35.com/simulation/)。土地代は含みません。

世帯年収900万円の場合、付帯費込み総額が5,824万円であっても、頭金400万円を準備できれば返済比率は推奨範囲(20%未満)に収まります。つまり、土地代を含まない建物費用だけで見れば、積水ハウスで35坪を建てることは十分に現実的な選択肢です。

ただし、以下の2点は必ず別途シミュレーションしてください。

【注意①:変動金利の上昇リスク】

上記のシミュレーション表は変動金利0.5%の試算です。日銀が利上げを進める現在の局面で、仮に金利が1.5%に上昇した場合、月返済額は約1.2〜1.3倍になります。借入額4,833万円の場合、月返済が約124,000円から約152,000円程度になるシナリオも(詳細はFAQ Q3参照)、念頭に置いておく必要があります。

【注意②:土地代の加算】

上記は土地代別の計算です。首都圏・都市部では別途2,000万〜4,000万円の土地代が必要となる場合があります。土地代も含めた総額で返済比率を再計算することを、強くお勧めします。

✍️ 専門家の経験からの一言アドバイス

【結論】: 住宅ローンのシミュレーションは「今の金利」だけでなく、「10年後に金利が1%上昇したら」と「子どもの教育費のピークが重なったら」という2つのシナリオを必ず同時に確認してください。

なぜなら、2030年代に住宅ローンの残高が最も多く残っている時期と、子どもの大学進学費用のピークが重なるご家庭が、相談者の中で最も「想定外の家計圧迫」を経験するケースが多いからです。住宅は購入時の判断が9割ですが、その判断の質は「10年後のシナリオを何種類持っているか」で決まります。

大手ハウスメーカーとの価格比較|積水ハウスは本当に「高すぎる」のか

「積水ハウスはやっぱり高い。もっと安いハウスメーカーにすれば良いのでは?」という疑問は、ごく自然な発想です。

住宅金融支援機構の「2023年度フラット35利用者調査」によると、注文住宅の全国平均建設費は3,861万円、平均面積は約36坪、坪単価換算で約107万円でした。積水ハウスの坪単価約128万円は、この全国平均より約20%高い水準にあります。

(出典:住宅金融支援機構「2023年度フラット35利用者調査」)

| ハウスメーカー | 坪単価目安 | 1棟平均(目安) | 主な強み |

|---|---|---|---|

| 旭化成ホームズ | 約138.6万円 |

約5,530万円 |

都市型設計・防火性能・RC工法 |

| 積水ハウス | 約128万円 |

約5,248万円 |

60年長期保証・木造鉄骨両対応・累積建築266万棟超 |

| 大和ハウス工業 | 約117万円 |

5,000万円超 |

ZEH対応・鉄骨構造・全国展開 |

| 住友林業 | 約100〜105万円 |

4,000万円台 |

木造・設計自由度・緑化提案 |

| セキスイハイム | 約90〜95万円 |

3,000万円台 |

ユニット工法・太陽光標準化 |

※住宅産業新聞社2024年度集計をもとに作成。坪単価は業界統計ベース。個別条件により変動します。

✍️ 専門家の経験からの一言アドバイス

【結論】: 「坪単価が安いハウスメーカー」と「トータルコストが安いハウスメーカー」は別物です。購入時の価格だけで比較するのではなく、「20年後・30年後のメンテナンス費用込みのライフコスト」で判断することをお勧めします。

なぜなら、積水ハウスの価格には60年長期保証・独自工法による耐久性・全国展開のアフターサービス体制が含まれています。元営業として正直に言いますが、安いハウスメーカーを選んで10〜15年後に外壁塗装・屋根補修・シーリング打ち替えを繰り返した場合、その費用の累計がハウスメーカーの価格差を超えることも珍しくありません。価格の比較は「購入時の一点」ではなく「30年間のトータル」で行うことが、後悔しない家づくりの大前提です。

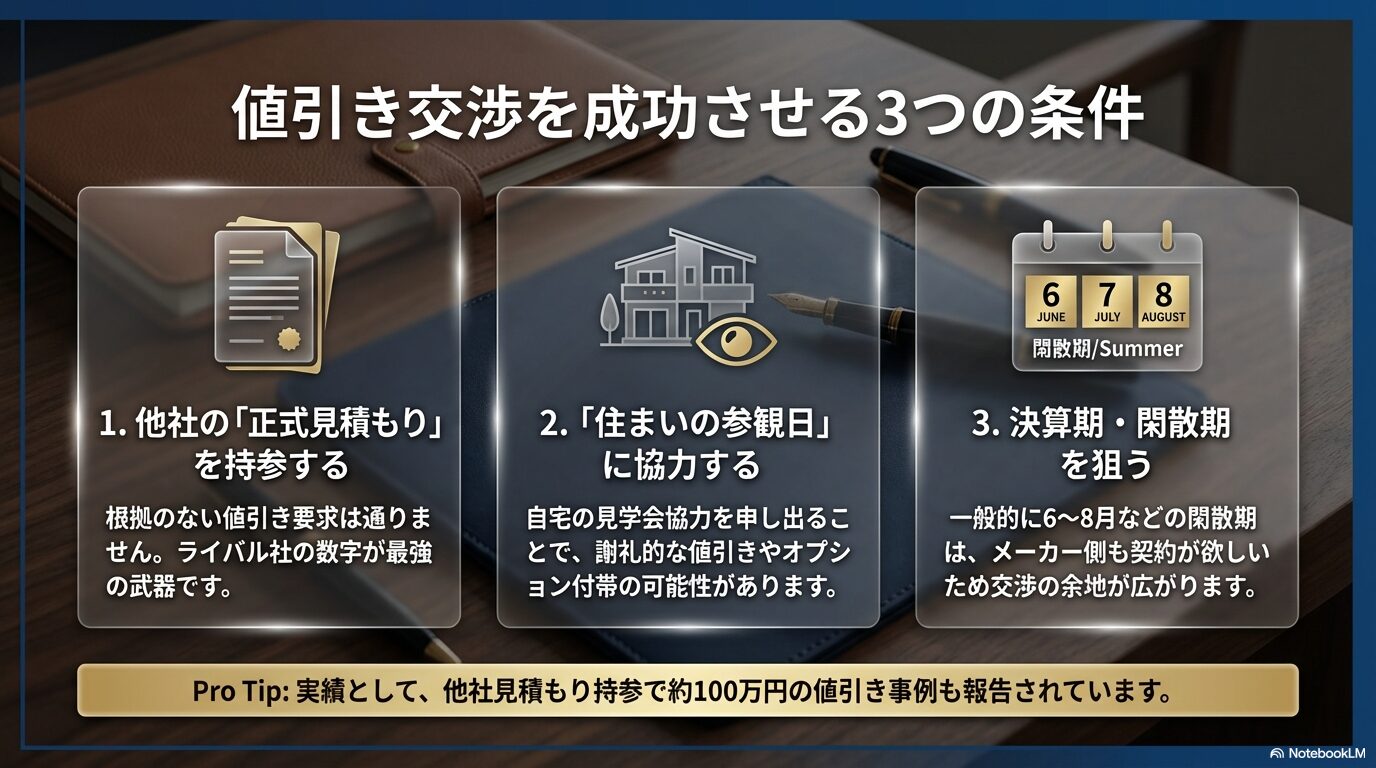

積水ハウスの値引き交渉で100万円節約した実例と成功の3条件

「総額は理解できた。でも、少しでも費用を抑えたい」という方へ、現実的な節約戦略をお伝えします。

注文住宅情報メディア「THE ROOM TOUR」の独自調査によると、積水ハウスで「他社の正式見積書を持参したところ、約100万円の値引きが実現した」という事例が確認されています。

(出典:THE ROOM TOUR「積水ハウス見積もり事例10個」)

値引き交渉を成功させるための条件は、主に以下の3つです。

条件①:他社の「正式な」見積書を持参する

「A社ではこの仕様でXX万円の見積もりが出ました」という具体的な根拠がある場合、積水ハウスの担当者が社内で値引き稟議を通しやすくなります。根拠のない「もっと安くしてほしい」という要求とは、説得力がまったく異なります。

条件②:「住まいの参観日」への参加を申し出る

自宅を一定期間、見学用として公開する「住まいの参観日」に参加すると、ハウスメーカー側から協力謝礼として値引きやオプションサービスが付帯するケースがあります。積水ハウスの担当者に確認してみてください。

条件③:キャンペーン期間・閑散期のタイミングを狙う

住宅業界では一般的に6〜8月が閑散期とされており、成約件数を確保したいハウスメーカー側の事情から、値引き交渉が通りやすい時期とされています。

✍️ 専門家の経験からの一言アドバイス

【結論】: 値引き交渉で最も効果があるのは「他社の正式見積書」ですが、それ以上に重要なのは「誠実な関係性のうえで行うこと」です。

なぜなら、元営業として見てきた経験から言うと、根拠なく「もっと安くして」と繰り返す交渉は担当者との関係を悪化させ、結果的に設計・施工・アフターサービスの質にも影響します。値引きは「相手が喜んで承認できる根拠を提示する」交渉であるべきで、それが実現するのは複数社の見積もりを揃えた時です。

複数社の正式見積もりを効率よく取得するなら、一括見積もりサービスを活用するのが最短の方法です。積水ハウスを含む複数社から同時に間取りプランと見積書を入手することで、「根拠のある値引き交渉」の準備が整います。

よくある質問|積水ハウス35坪の価格に関する疑問を一問一答

Q1:シャーウッド(木造)とIS ROY+E(鉄骨)では、価格はどれくらい違いますか?

一般的な目安として、シャーウッドは坪単価80〜100万円台前半、IS ROY+Eは100〜120万円台が多いとされています。同じ35坪でも約500万〜700万円の差が生じる場合があります。ただし、仕様・グレード・オプションによる変動が大きいため、必ず実際の見積もりで確認してください。

Q2:35坪の平屋と2階建て、どちらが高いですか?

一般的に平屋の方が高くなります。理由は、同じ延床面積でも平屋は基礎面積と屋根面積がそれぞれ2階建ての約2倍になるためです。35坪の平屋は、同じ仕様の2階建てより100万〜300万円程度高くなるケースが多い傾向にあります。

Q3:変動金利が将来上がった場合、月返済はどう変わりますか?

仮に借入額4,833万円・35年返済で金利が現在の0.5%から1.5%に上昇した場合、月返済は約124,000円から約152,000円程度に増加します(概算)。利上げ局面では固定金利(フラット35)との比較検討も、ファイナンシャルプランナーへの相談も含めて行うことをお勧めします。

Q4:値引きはどれくらいが相場ですか?

積水ハウスでの値引き実績として、他社見積書持参で50万〜150万円程度が現実的なレンジとして報告されています(THE ROOM TOUR独自調査より)。総額の2〜3%が目安と考えると良いでしょう。ただし、値引きよりも「相見積もりによる適正価格の確認」の方が長期的にはより大きな効果をもたらします。

Q5:積水ハウスで建てるために必要な最低年収はいくらですか?

返済比率25%以内を守る場合、総額4,550万円(低め想定)・頭金400万円の借入4,150万円なら、年収約600万円以上が目安となります。ただし、土地代が加算される場合や、教育費・老後の資金計画も含めた総合的な判断が必要なため、独立したFPへの相談を強くお勧めします。

Q6:積水ハウスの見積もりで、必ず確認すべき「見落としやすい費用」は何ですか?

最も見落とされやすいのが地盤改良費(50万〜150万円)と外構工事費(100万〜300万円)です。特に地盤改良費は地盤調査の結果次第で金額が大きく変わり、初期の概算見積もりには含まれないケースが多い費用です。「地盤調査の結果が出てから追加費用が発生した」という経験談は、相談者から非常に多く聞きます。

Q7:積水ハウスを選んで後悔しないために、最後にひとつだけアドバイスをするとしたら?

「積水ハウス単独で検討しないこと」です。積水ハウスが本当に自分たちの条件に合う最適解かどうかは、比較対象なしには判断できません。少なくとも2〜3社の正式見積もりを取ったうえで最終判断することが、後悔しない家づくりの唯一の方法です。元営業として、これだけは断言できます。

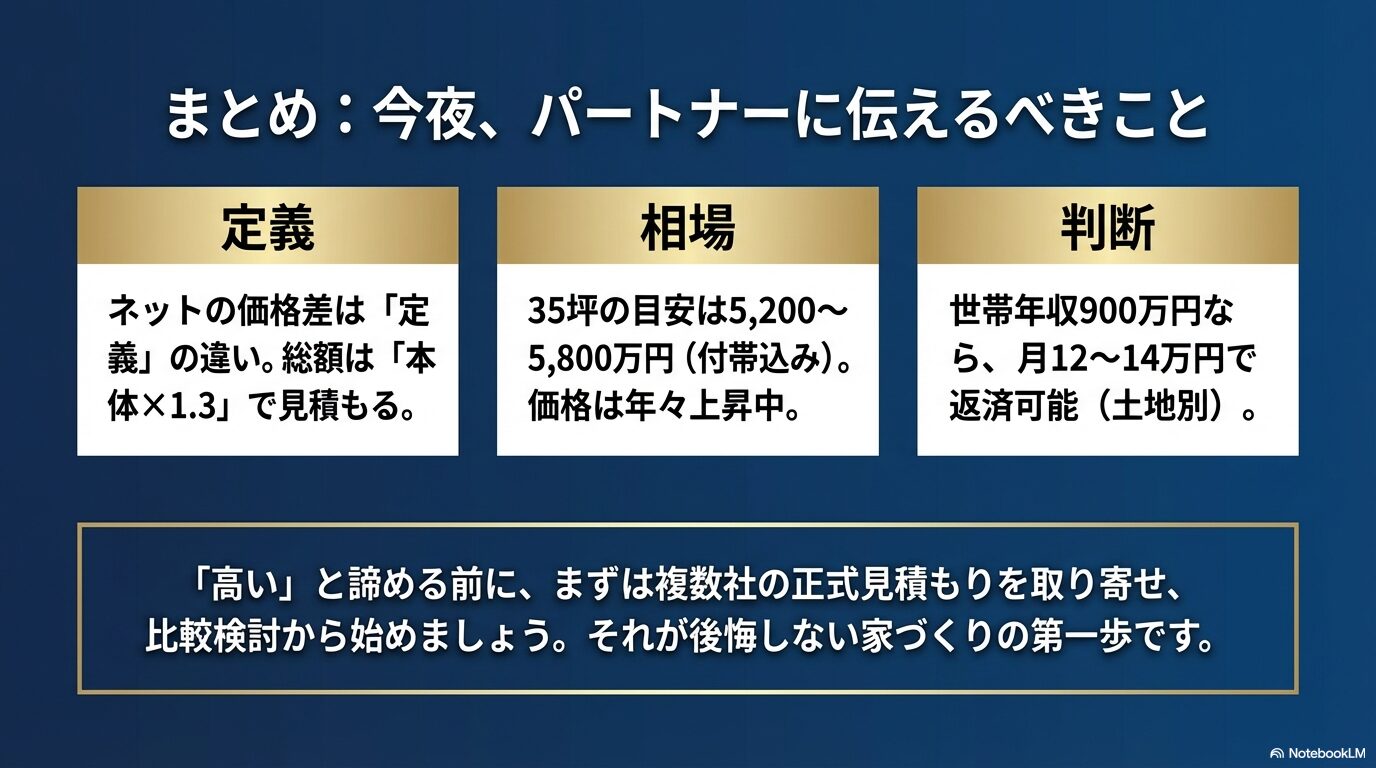

まとめ|今夜、奥さまへの説明を準備しよう

この記事で確認した重要なポイントを3点に絞ってお伝えします。

- ① 坪単価のバラつきは「定義の違い」が原因。 展示場でもらう数字は本体工事費のみ。35坪の現実的な総額は「本体価格×1.3」で概算し、さらに

300万〜600万円のバッファを見込んでください。 - ② 2024年度の積水ハウス公式平均は

5,248万円(坪単価約128万円)。 2021年から25%上昇しており、大手ハウスメーカー全体が値上がりを続けている構造的なトレンドのため、「来年には安くなる」という期待は現実的ではありません。 - ③ 世帯年収

900万円なら、返済比率20%前後で月10万〜14万円台の返済が実現可能です。 ただし変動金利のリスクと土地代の加算は、必ず別途シミュレーションしてください。

今夜、奥さまに数字でお話しできる準備が整いました。次のステップは、積水ハウスを含む複数社の正式見積もりを手元に揃えることです。比較の根拠が生まれると同時に、値引き交渉の材料にもなります。

参考文献

| 情報源 | 種別 | URL |

|---|---|---|

| 積水ハウス「2024年度決算・25年度経営計画説明会資料」 | 一次情報(企業IR) | sekisuihouse.co.jp |

| 住宅産業新聞社「大手ハウスメーカー・ランキング2024年度」 | 業界専門紙 | housenews.jp |

| 住宅産業新聞社「大手住宅メーカー9社の24年度平均単価・床面積」 | 業界専門紙 | housenews.jp |

| 住宅金融支援機構「2023年度フラット35利用者調査」 | 国土交通省所管機関 | flat35.com |

| 三井住友銀行 Money VIVA「住宅ローンの適切な借入額と年収の目安は?」 | メガバンク公式メディア | smbc.co.jp |

| THE ROOM TOUR「積水ハウスの見積もり事例10個」 | 住宅情報メディア | the-room-tour.com |

👤 著者プロフィール

宮崎 建一(みやざき けんいち)

住宅購入コンサルタント・AFP(アフィリエイテッド・ファイナンシャル・プランナー)

大手ハウスメーカーの営業職として12年間・商談実績500棟超。2016年に独立し、住宅購入相談を年間100件以上担当。「メーカーの内側を知る中立的な第三者」として、特定のハウスメーカーに誘導しない価格分析と資金計画の支援を行っている。

「住宅購入で後悔する方を減らしたい。そのためには、正確な数字と、誠実な情報が必要です」

本記事は2026年2月時点の情報に基づいています。住宅価格・金利・制度は変動するため、最新情報は各機関の公式発表および担当者へご確認ください。

コメント