家づくりが順調に進み、いざ着工という段階になってから「やはり外構は別の業者にお願いしたい」と悩む方は少なくありません。

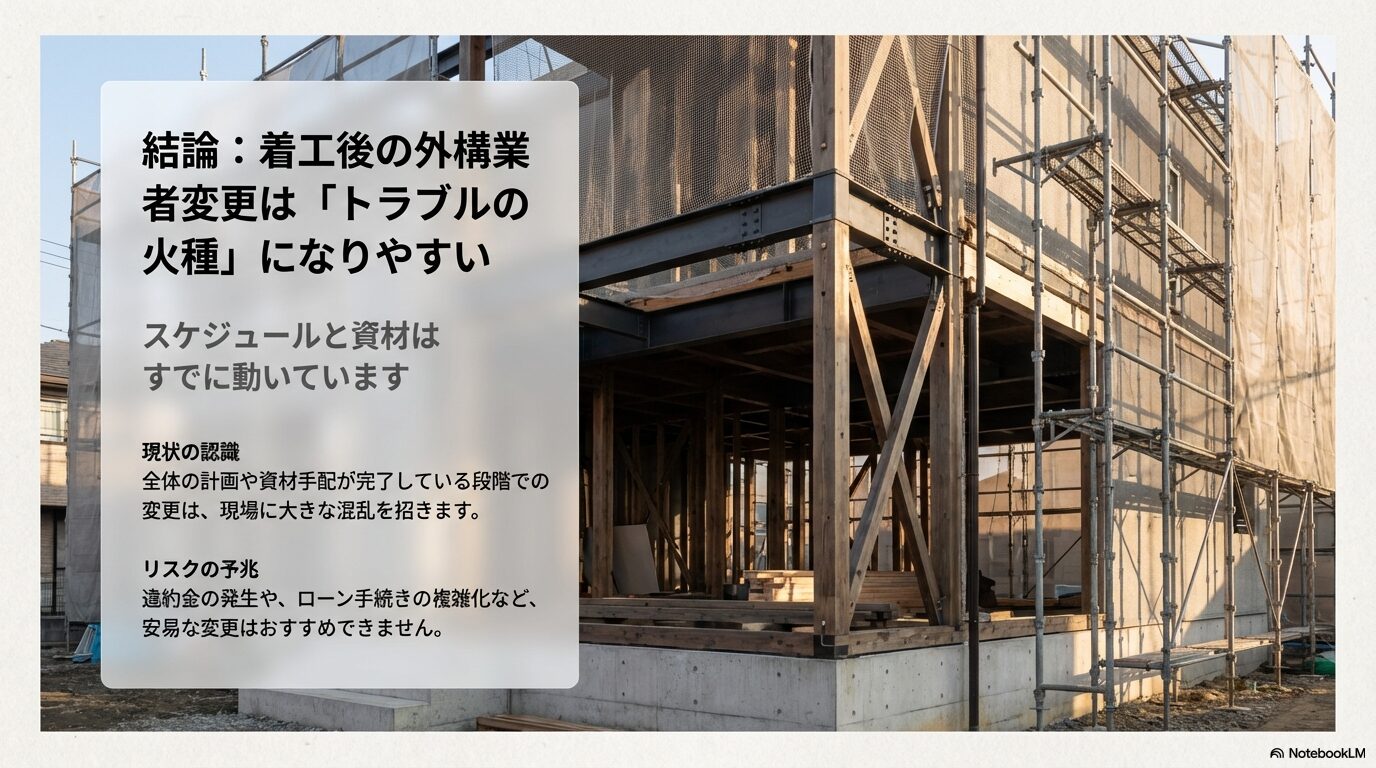

結論から申し上げますと、積水ハウスで着工した後に外構を別業者へ変更することは、基本的にトラブルの火種になりやすいと言えます。

すでに全体の計画や資材の手配が進んでおり、スケジュールに大きな影響を与えるためです。

具体的には、後述する違約金の発生や住宅ローン関連の手続き変更などが挙げられます。

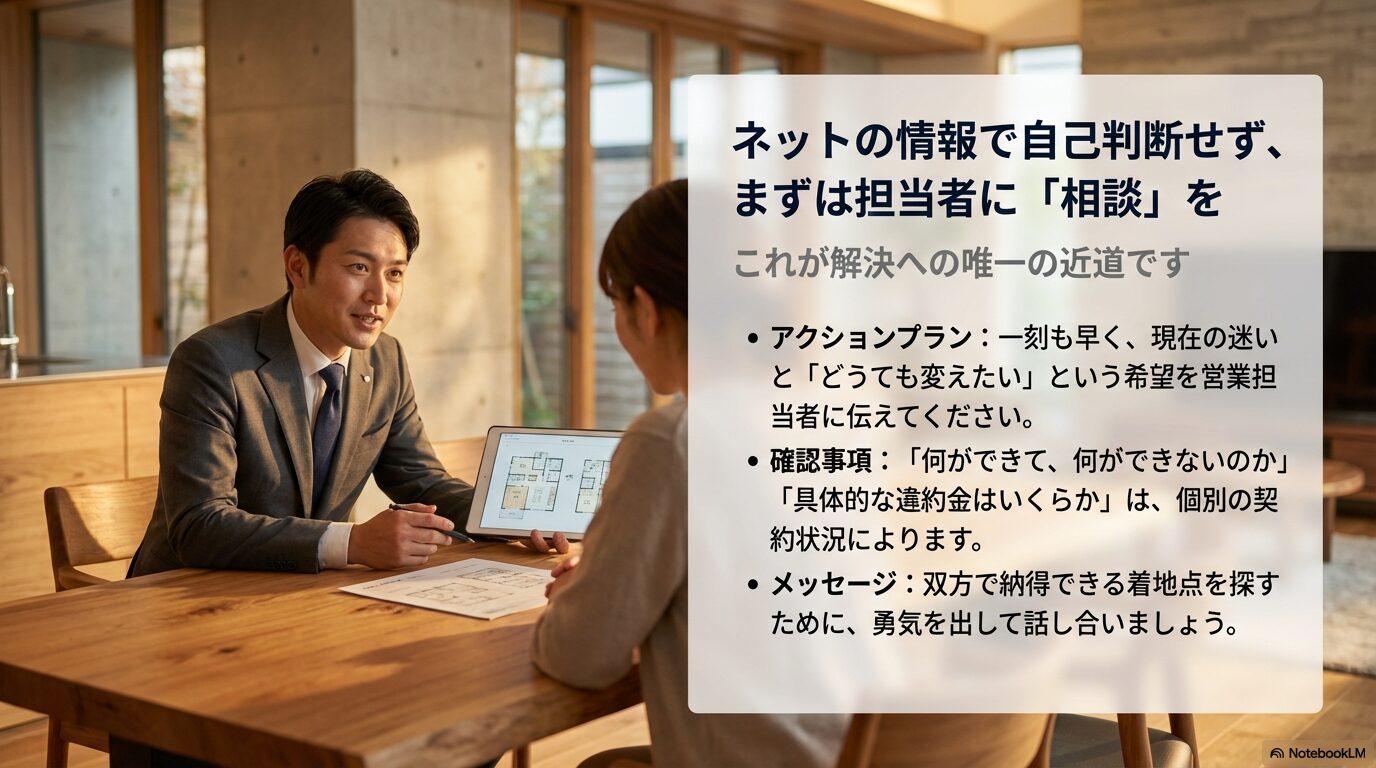

したがって、安易な変更はおすすめできませんが、まずは担当者に「何ができて何ができないのか」を直接聞いてみることが解決への第一歩となります。

本記事では、着工後の変更に伴うリスクや、取るべきアプローチについて詳しく解説いたします。

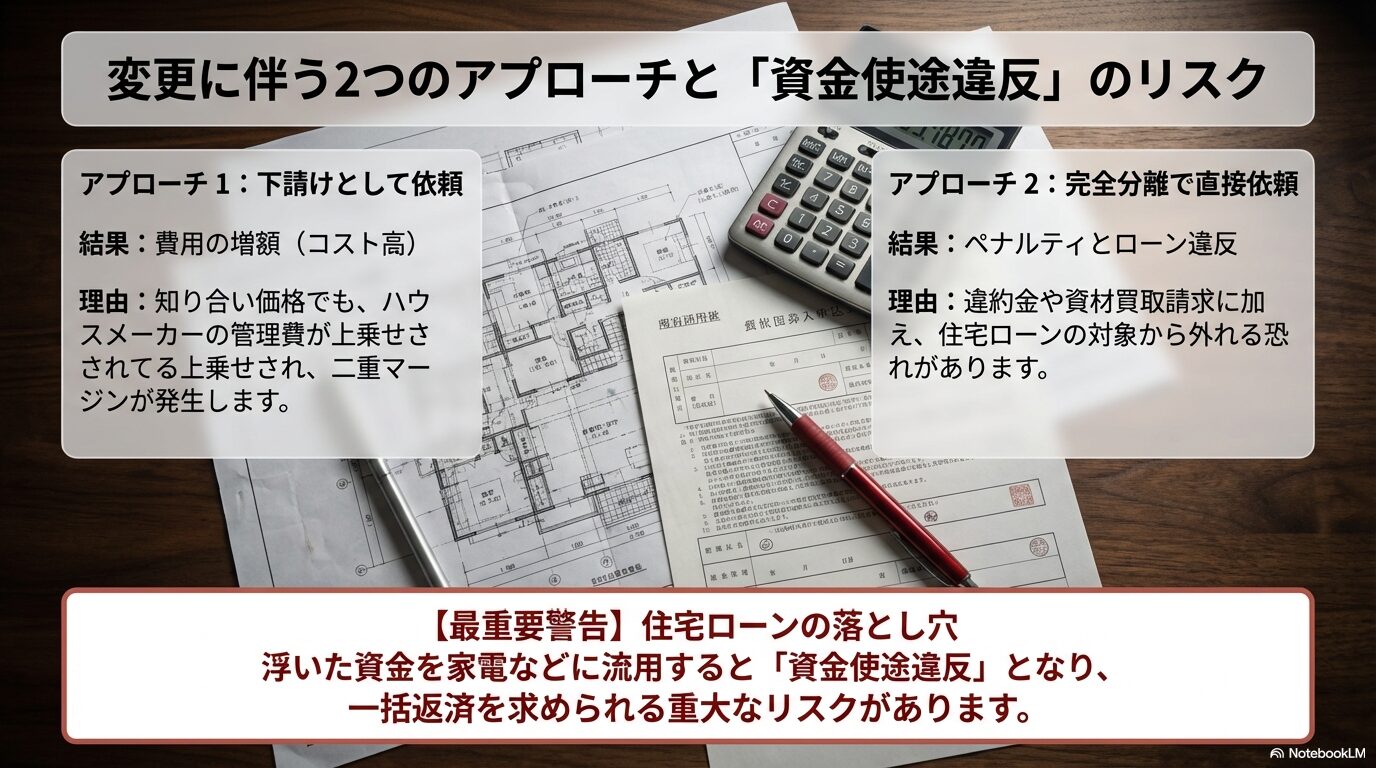

アプローチ1:希望の業者を下請けとして使ってもらう

どうしても依頼したい外構業者がある場合、ハウスメーカー監修のもと、下請けとして組み込んでもらうようにお願いする方法があります。

メーカー側の品質管理や保証体制を保ちつつ、希望の職人さんに施工してもらえる可能性があるからです。

積水ハウスの担当者、お施主様、そして希望する外構業者の3者が納得できれば実現可能な選択肢となります。

注意点:費用の増額リスク

身内や知り合い価格で安く引き受けてもらったとしても、積水ハウス側の管理費や手数料などが上乗せされる点に注意が必要です。

結果的に、当初の見積額より高くなってしまう場合も少なくありません。

単純に費用を抑えたいという目的での変更であれば、期待通りの結果にならない確率が高いでしょう。

アプローチ2:外構工事を完全に切り離す場合の注意点

積水ハウスとの契約から外構部分を切り離し、完全に別の業者へ直接依頼するという手段も考えられます。

これにより、メーカーの制限を受けない独自のプランニングが可能になる余地が生まれるからです。

直接契約のメリット

ハウスメーカーの中間マージンをカットできるため、費用対効果の高い外構工事が実現できる可能性があります。

しかし協議の結果、外構のキャンセルに関する違約金や手数料を請求される事態が発生するかもしれません。

すでに手配済みの資材があれば、指定された金額での買い取りを求められるケースも想定されます。

前述の通り、着工後の大幅な計画変更には費用面でのペナルティが伴う確率が高いと認識しておくべきでしょう。

見積もり上の金額が下がったとしても、ペナルティを含めたトータルの出費が増えてしまっては本末転倒です。

住宅ローンの取り扱いに関する重大なリスク

外構工事を切り離した場合、住宅ローンに大きな影響を及ぼす危険性があります。

当初承認された融資内容は、家と外構がセットになった計画を前提としているためです。

切り離した分の工事費用をローンに組み込めなくなる可能性が高く、必ず金融機関への相談と承諾が求められます。

資金使途違反に要注意

外構費用が安く済んで浮いたお金を、住宅以外の家具や家電などの購入に流用すると、資金使途違反という重大な契約違反になります。

万が一発覚した場合は、一括返済を求められるなど大問題に発展しかねません。

このような事態を防ぐためには、金銭消費貸借契約(金消契約)の額を事前に下げるか、借入後に即早期返済するといった適正な対処が必須となります。

資金計画全体の見直しが必要になるため、最も慎重な判断が求められるポイントです。

ローン手続き変更の比較

| 対応方法 | 特徴と注意点 |

|---|---|

| 金消契約額の減額 | 再審査が必要になる場合があり、手続きに時間がかかる。 |

| 借入後の早期返済 | 余った融資金をそのまま繰り上げ返済に充てる。手数料の確認が必要。 |

まとめ:まずは積水ハウスの担当者に相談を

結論として、着工後の業者変更は非常にハードルが高いと言わざるを得ません。

違約金の発生や住宅ローン契約の変更など、クリアすべき課題が多岐にわたるからです。

インターネット上の情報だけで自己判断をしても、ご自身のケースに完全に当てはまるとは限りません。

解決に向けた第一歩

まずは一刻も早く、現在の状況と希望を積水ハウスの営業担当者に打ち明けてみましょう。

直接聞いてみないことには、許可される範囲や発生する費用などは正確に把握できません。

「どうしても外構を変えたい」という強い思いがあるなら、早めに相談し、双方が納得できる着地点を探っていく姿勢が何よりも大切になります。

後悔のない家づくりを実現するためにも、勇気を出して一歩を踏み出してみてください。

コメント